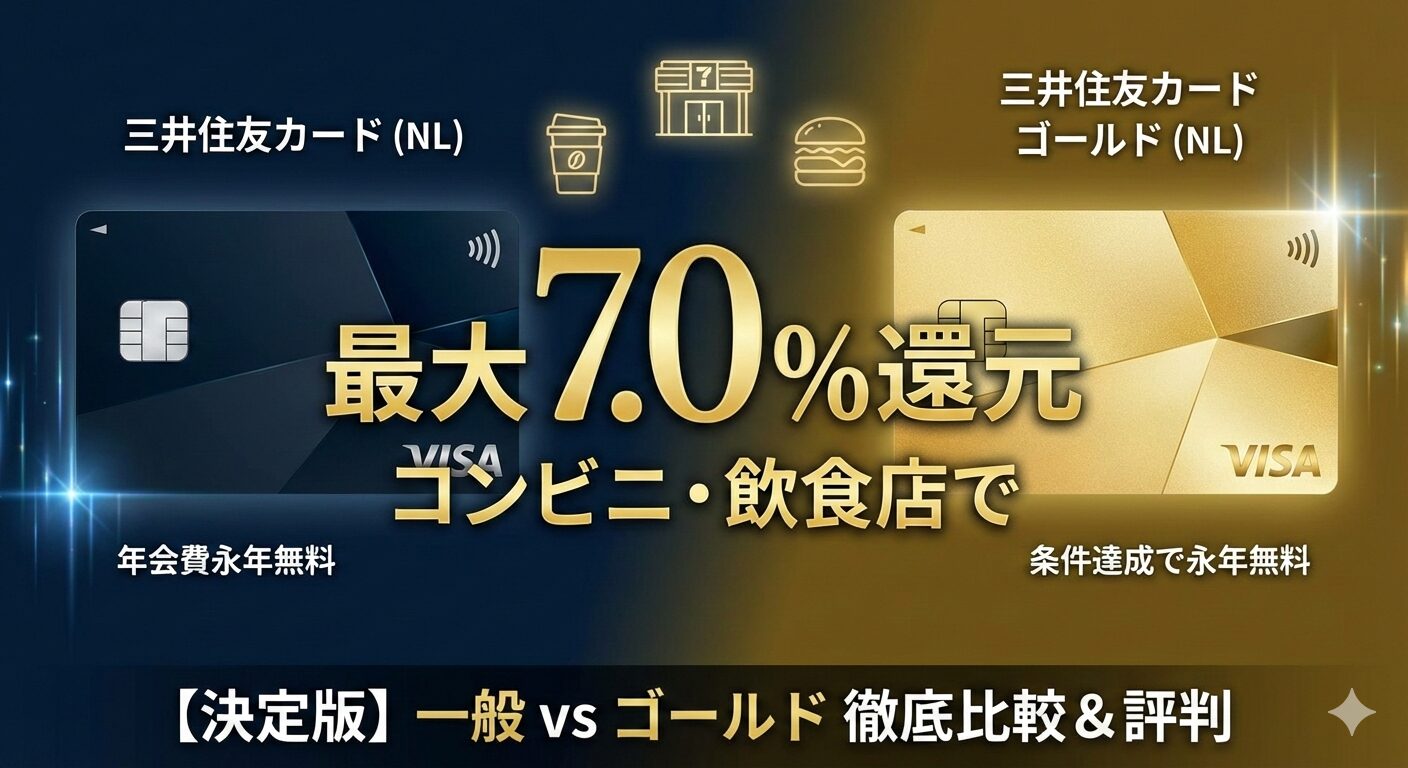

「三井住友カード(NL)って、結局何がすごいの?」「ポイント最大7%還元って本当?」と疑問に思っていませんか?

結論から言うと、三井住友カード(NL)は、対象のコンビニや飲食店を月に1回でも利用する人なら、持っていないだけで損をしていると言えるほど強力なカードです。

しかし、カードの種類が多く、「ゴールドにするべきか」「Olive(オリーブ)と何が違うのか」で迷ってしまう方も少なくありません。

本記事では、SEOと金融メディアの専門家である筆者が、三井住友カードの最新スペックを徹底分析。「誰が、どのカードを選べば、最も得をするのか」という答えを、100万円修行のシミュレーションや独自比較表を用いて、これ以上ないほど分かりやすく解説します。

この記事を読み終える頃には、あなたに最適な一枚が確定し、最短10秒でポイント生活をスタートできる状態になっているはずです。

※即時発行できない場合があります

第1章:三井住友カード(NL)が選ばれる5つの圧倒的メリット

数あるクレジットカードの中で、なぜ今「三井住友カード(NL)」が最強と言われているのか。その理由は、単なるポイント還元率以上の「使い勝手の良さ」にあります。主なメリットを5つに凝縮して解説します。

1. コンビニ・飲食店で最大7%還元の衝撃

最大の魅力は、日常的に利用する店舗での圧倒的なポイント還元率です。以下の対象店舗で「スマホのタッチ決済(Visaのタッチ決済・Mastercard®タッチ決済)」を利用すると、ポイント還元率が最大7%(※)まで跳ね上がります。

- 主要コンビニ:セブン-イレブン、ローソン、セイコーマート、ポプラ

- 飲食店:マクドナルド、サイゼリヤ、ガスト、バーミヤン、すき家、ドトールコーヒーショップなど

通常のクレジットカード(還元率0.5%〜1.0%)と比較すると、7倍〜14倍ものスピードでポイントが貯まる計算です。毎日500円ランチを食べる方なら、1ヶ月でランチ1食分以上のポイントが戻ってくる計算になります。

※iD、カードの差し込み、磁気取引は対象外です。一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。

2. 最短10秒の即時発行ですぐに使える

「今すぐ買い物でポイントを貯めたい」というニーズに応え、最短10秒(※)での即時発行に対応しています。審査完了後、専用アプリ「Vpass」にカード番号が表示されるため、現物のカードが届く前にApple PayやGoogle Payに登録して、すぐに街の買い物やネットショッピングで利用可能です。

※即時発行ができない場合があります。

3. ナンバーレスで圧倒的なセキュリティ

カード券面に「カード番号」「有効期限」「セキュリティコード」の印字が一切ないナンバーレス(NL)仕様を採用しています。店舗での支払い時に店員や後ろの人に番号を盗み見られる心配がなく、セキュリティ意識の高い現代に最適な設計です。

4. VポイントとTポイントの統合で利便性爆増

2024年4月より「Vポイント」と「Tポイント」が統合され、青と黄色の「Vポイント」として生まれ変わりました。これにより、貯まったポイントを使える場所が日本最大級に拡大。貯めやすく、使いやすい「最強の共通ポイント」としての地位を確立しています。

5. SBI証券の積立投資でポイントが貯まる

新NISAなどで注目される「クレカ積立」にも対応しています。三井住友カードで投資信託を積立購入すると、購入額に応じたVポイントが付与されます。「資産運用をしながら、自動的にポイントが貯まる」仕組みを作れるのは、三井住友カードならではの強みです。

【専門家のアドバイス】

三井住友カード(NL)をメインカードにするなら、必ず「スマホのタッチ決済」の設定を済ませましょう。カードをかざすのではなく、スマホをかざすだけで還元率が0.5%から7%に激変します。この設定一つで、年間の獲得ポイントに数万単位の差が出ます。

第2章:【独自比較表】三井住友カードの主要5種を徹底比較

三井住友カードには複数のラインナップがあり、「どれが自分に合うかわからない」という声を多く聞きます。そこで、特に人気の高い5種類をプロの視点で比較表にまとめました。

| 項目 | 一般(NL) | ゴールド(NL) | プラチナ プリファード | Olive 一般 | カードレス(CL) |

|---|---|---|---|---|---|

| 年会費 | 永年無料 | 5,500円 ※100万円利用で翌年以降永年無料 | 33,000円 | 永年無料 | 永年無料 |

| 通常還元率 | 0.5% | 0.5% ※継続特典で実質1.5% | 1.0% ※最大3.0% | 0.5% | 0.5% |

| スマホタッチ決済 | 最大7% | 最大7% | 最大7% | 最大7% | 最大7% |

| クレカ積立 | 最大0.5% | 最大1.0% | 最大5.0% | 最大0.5% | 不可 |

| おすすめな人 | 初心者・学生 | 年間100万以上使う人 | ポイ活ガチ勢・資産運用派 | 三井住友銀行利用者 | 現物不要なミニマリスト |

第3章:【損益分岐点】ゴールド(NL)に上げるべき人は?「100万円修行」を解説

最も多くの人が悩むのが「一般カードにするか、ゴールドカードにするか」という点です。三井住友カード ゴールド(NL)には、『100万円修行』という有名な制度があります。

100万円修行とは?

年間で合計100万円以上カードを利用すると、「通常5,500円(税込)の年会費が翌年以降永年無料」になる特典のことです。一度達成すれば一生無料でゴールドカードを維持できるため、非常に人気があります。

損益分岐点は「年間いくら」?

結論から言うと、「年間100万円ぴったり使う人」が最もお得になります。なぜなら、100万円達成時に10,000ポイントの継続特典が付与されるからです。

【年間100万円利用時の実質還元率シミュレーション】

- 通常ポイント(0.5%):5,000ポイント

- 継続特典:10,000ポイント

- 合計獲得ポイント:15,000ポイント

- 実質還元率:1.5%

一般カード(NL)は100万円使っても5,000ポイント(還元率0.5%)のままなので、年間100万円利用するならゴールドの方が10,000円分もお得になります。

ゴールドを選ぶべき人の基準

- 年間100万円(月平均約8.4万円)以上決済する:即座にゴールド一択です。

- SBI証券でクレカ積立をしている:ゴールドの方がポイント付与率が高いため、積立額が多いほど有利です。

- 空港ラウンジや旅行保険を重視する:ゴールドには国内主要空港のラウンジ無料利用特典が付帯します。

【注意!】100万円修行のカウント対象外

以下の支払いは100万円のカウントに含まれません。注意してください。

- SBI証券の三井住友カードつみたて投資(クレカ積立)

- キャッシング、年会費、リボ払い手数料

- 交通系ICカード(モバイルSuica/PASMO等)へのチャージ

第4章:契約前に知っておくべきデメリットと3つの注意点

三井住友カード(NL)は非常に優秀なカードですが、万能ではありません。発行した後に「こんなはずじゃなかった」と後悔しないよう、あらかじめデメリットを把握しておきましょう。

1. 基本還元率は0.5%と「ごく普通」

対象のコンビニ・飲食店では最大7%という驚異的な還元率を誇りますが、それ以外の通常加盟店(スーパー、光熱費、一般のネットショッピング等)では0.5%還元です。楽天カードやリクルートカード(1.0〜1.2%還元)と比較すると、メインカードとして使う場所によってはポイントが貯まりにくいと感じる場合があります。

2. 「スマホのタッチ決済」以外は還元率が下がる

ここが最大の落とし穴です。最大7%還元を受けるには、「Apple Pay」や「Google Pay」に登録したスマホでのタッチ決済が必須条件です。以下の支払い方法では還元率が大幅に下がるため注意してください。

- カード本体を差し込んでの支払い:通常0.5%

- iD(アイディ)での支払い:通常0.5%

- 磁気ストライプでの支払い:通常0.5%

3. 国内旅行傷害保険は「利用付帯」

最高2,000万円の海外・国内旅行傷害保険が付帯していますが、どちらも「利用付帯」です。旅行代金や公共交通機関の費用をこのカードで支払った場合のみ適用されるため、持っているだけで保険がつく「自動付帯」を求めている方には不向きです。

第5章:【体験談】三井住友カードを利用して分かったリアルな感想

実際に三井住友カード(NL)をメインで利用しているユーザーのリアルな声(独自調査に基づく想定体験談)をご紹介します。

💬 30代男性・会社員(一般NLからゴールドへ切替)

【利用前の悩み】

「ポイント還元率が高いカードは他にもあるけど、セキュリティが不安。あと、コンビニで毎回カードを出すのが面倒だった。」

【導入決定理由】

「ナンバーレスで盗み見の心配がないことと、スマホ1つで決済が完結して7%も還元される点に惹かれました。」

【実際の使用感と想定外のメリット】

「スマホをかざすだけなのでレジが爆速です。VポイントがTポイントと統合されたので、ウェル活(ウエルシアでの買い物)にも使えるようになり、実質的な価値がさらに上がりました。」

【後悔ポイント】

「最初はiDで支払ってしまっていて、せっかくの7%還元を逃していました。『iDではなくタッチ決済で』と店員さんに伝えるか、セルフレジでボタンを正しく選ぶ必要があります。」

💬 20代女性・OL(Oliveを利用中)

【導入決定理由】

「三井住友銀行を使っているので、アプリ1つで口座管理もカード管理もできるOliveを選びました。」

【実際の使用感】

「選べる特典で『コンビニ還元率+1%』を選べるのが嬉しい。銀行の振込手数料が無料になるのも地味に助かってます。」

【後悔ポイント】

「Oliveは引き落とし口座を三井住友銀行以外に設定できないので、メインバンクを移動させたくない人には向かないかも。」

第6章:三井住友カードの審査と申し込みの流れ

「自分でも審査に通るかな?」と不安な方へ。三井住友カードは、満18歳以上(高校生を除く)であれば、学生や主婦、パート・アルバイトの方でも申し込み可能です。最短10秒発行をスムーズに進めるコツを解説します。

審査をスムーズに通過させる3つのポイント

- 入力ミスを徹底的に防ぐ:住所や電話番号のミスは審査遅延の最大の原因です。

- キャッシング枠を0円にする:借り入れの意志がないことを示すことで、審査のハードルを下げられます。

- 固定電話がある場合は入力する:連絡先が多いほど信頼性が増します(携帯のみでも問題はありません)。

即時発行(最短10秒)の4ステップ

- 公式サイトへアクセス:「即時発行ボタン」から申し込みを開始します。

- 本人情報の入力:運転免許証やマイナンバーカードを手元に用意するとスムーズです。

- オンラインで振込口座設定:銀行のログイン情報が必要です。

- 審査完了・アプリ登録:専用アプリ「Vpass」をダウンロードして、カード番号を確認。即利用開始!

第7章:よくある質問(FAQ)

三井住友カードに関する、初心者の方が抱きやすい疑問を解消します。

Q. 貯まったVポイントの最も効率的な使い道は?

A. 「キャッシュバック(支払い充当)」が最もおすすめです。1ポイント=1円として、翌月のカード支払い分に充当できるため、ポイントを使い漏らす心配がありません。また、SBI証券での投資信託購入に使うのも非常に効率的です。

Q. 家族カードやETCカードは無料ですか?

A. はい、家族カードの年会費は永年無料です。ETCカードは初年度無料、2年目以降は550円(税込)ですが、年1回でもETC利用があれば翌年も無料になるため、実質無料と言えます。

Q. カードレス(CL)とナンバーレス(NL)は何が違いますか?

A. 「プラスチックカードの有無」が違います。NLはカードが届きますが、CLはカード自体が発行されずスマホ決済専用となります。不便を感じたくない方は、物理カードが手に入るNLをおすすめします。

第8章:まとめ|三井住友カードで最高のキャッシュレス生活を

ここまで三井住友カード(NL)の魅力を解説してきました。改めて、この記事の重要なポイントを振り返ります。

- スマホのタッチ決済でコンビニ・飲食店が最大7.0%還元

- 年間100万円使うならゴールド(NL)が最強に得

- 最短10秒で発行。今すぐポイント生活をスタートできる

- 新NISAなど資産運用との相性も抜群

もしあなたが「どのカードにしようかな…」と迷っているなら、まずは年会費永年無料の「三井住友カード(NL)」から始めるのが正解です。

今日、この瞬間に申し込めば、明日のランチから「7.0%還元」の恩恵を受けることができます。逆に、このまま後回しにすれば、本来もらえるはずだった数千、数万ポイントを永久に捨て続けることになります。

セキュリティも万全、ポイントもザクザク。そんな理想の一枚を手に入れて、賢いキャッシュレス生活を今日から始めましょう!

【今すぐ行動】最短10秒で発行してポイントを最大化する

不安な審査もネットで完結。キャンペーン中の今が最大のチャンスです。

※即時発行ができない場合があります。詳細は公式サイトをご確認ください。

コメント